{kind=link}

I rendimenti del decennale americano si stavano avvicinando alla soglia del 2.40% e allora sono stati sufficienti i toni concilianti della Yellen durante l’intervento presso il Congresso a Washington per invertire la rotta. Previsto un rialzo graduale dei tassi di interesse in linea con la crescita dell’economia americana: una politica monetaria ancora a supporto dell’espansione. E così anche l’azionario ha potuto festeggiare l’ennesima buona-cattiva notizia, archiviando la settimana con nuovi massimi sull’indice S&P500 e Dow Jones. Qualche anomalia in realtà la si intravede nell’esultanza di Donald Trump, nei suoi Tweet in cui si inorgoglisce dei nuovi record delle azioni americane, quando in realtà l’atteggiamento più dovishdella FED e la mancanza di inflazione malgrado l’ottimo andamento del lavoro, testimonia come il mercato stia lentamente abbandonando il Trumptrade.

Stock Market hit another all-time high yesterday – despite the Russian hoax story! Also, jobs numbers are starting to look very good!

— Donald J. Trump (@realDonaldTrump) 15 luglio 2017

L’appiattimento della curva americana, la corsa verso rendimenti più alti interrotta nonostante i due rialzi del 2017, raccontano infatti una storia diversa. E ancora, la Yellen ha comunque ribadito che entro l’anno verrà annunciato il piano di rientro del bilancio della FED, che ha raggiunto ormai circa 4.5 triliardi di dollari. Nessun dettaglio ancora, ma l’obiettivo finale è chiaro: attuare un piano di normalizzazione. A questo punto si scommette sulla velocità del rientro e sulla lettura attenta dei prossimi dati macroeconomici.

Eppure a guardare bene, avevamo più volte ribadito come sia il l’impronta impressa da Draghi a condizionare l’andamento di alcune variabili finanziarie e in qualche modo ad offrire una “spalla” alla Yellen. E cosi occhi puntati al meeting della BCE del 19-20 di luglio; lo statement e la conferenza stampa del presidente della BCE chiariranno i prossimi passi della banca centrale. Potrebbe venire meno l’attitudine di easing pur nel difficile tentativo di raggiungere un’uscita soft dal QE, cercando di evitare uno shock sui rendimenti e a reazione sulle attività finanziarie più rischiose.

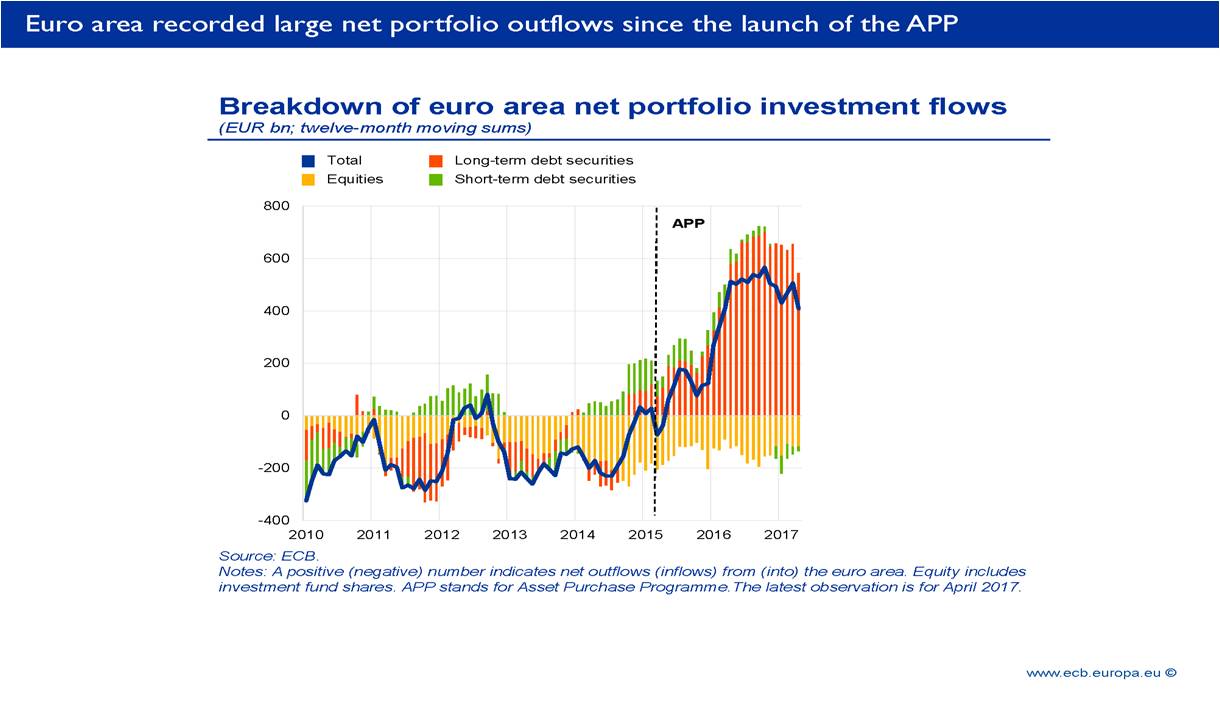

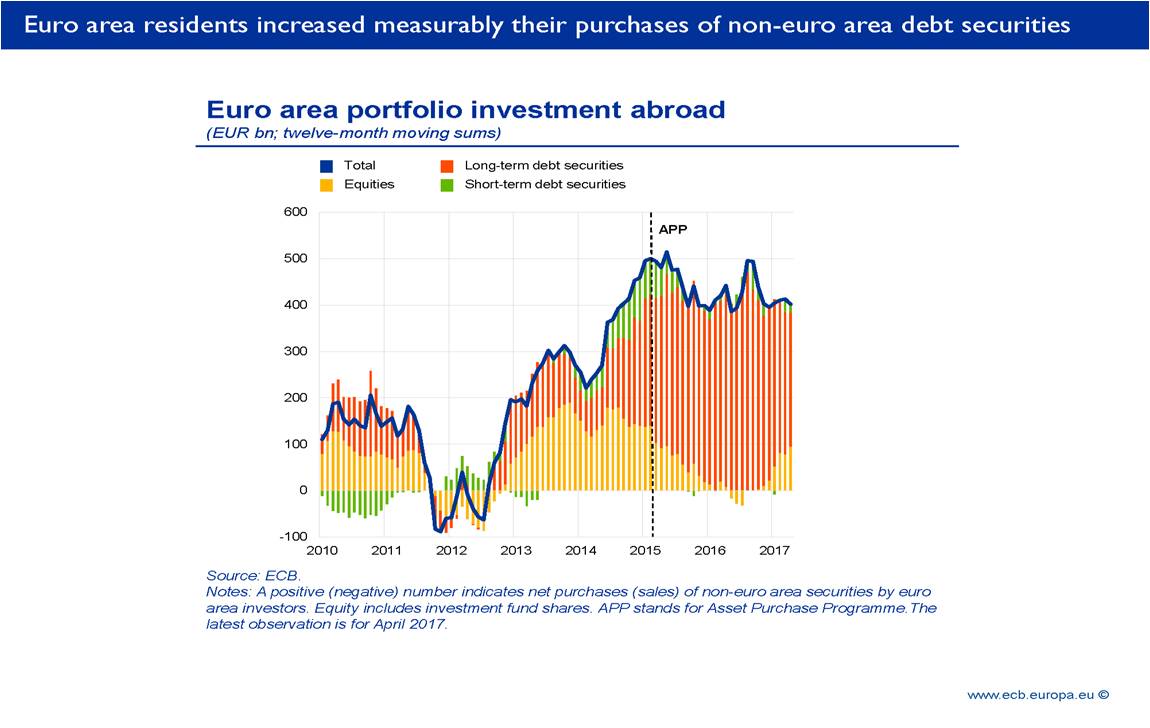

Quello che invece mi piace sottolineare in questo numero dello “Specchietto Retrovisore” è l’assoluta fungibilità delle azioni delle Banche Centrali. Rendimenti più alti offerti dalla curva americana, saranno oggetto di interesse da parte degli investitori Europei, oltre che Giapponesi e più in generale asiatici, nella misura in cui l’azione delle autorità monetarie non appaia concertata. A questo proposito ci tornano utili un paio di grafici estrapolati dall’intervento di Benoit Coeurè, membro del Board della Banca Centrale Europea, al Foreign Exchange Contact Groupdel 11 Luglio.

Il primo grafico mostra come a partire dal piano di supporto al credito annunciato nella metà del 2014 gli outflows abbiano raggiunto quasi il 5% del GDP dell’intera area Euro (linea blu Grafico 1).

Inoltre appare evidente come gli investitori abbiano preferito la parte lunga del debito estero nelle loro scelte finanziarie (Grafico 2).

Quello su cui vorrei soffermarmi infine è che, al netto di altre ragioni, l’impatto sull’acquisto di debito americano da parte degli investitori europei sia fortemente incrementato. Se infatti nel passato i Bond Governativi americani rientravano solo in minima parte nelle scelte finanziarie degli investitori europei, la politica monetaria europea estremamente espansiva ha impresso un nuovo corso. Oltre la metà del debito a lungo termine americano è stato comprato da europei. Teniamo ben presenti questi numeri e saremo più pronti nell’interpretare le prossime azioni di politica monetaria, a questo punto vista come globale o quanto meno fortemente correlata alle singole azioni delle banche centrali.

Christian Zorico: LinkedIn Profile